Sostenibilità, ESG e nuove normative: perché il Bilancio di Sostenibilità è oggi indispensabile

10/04/2026

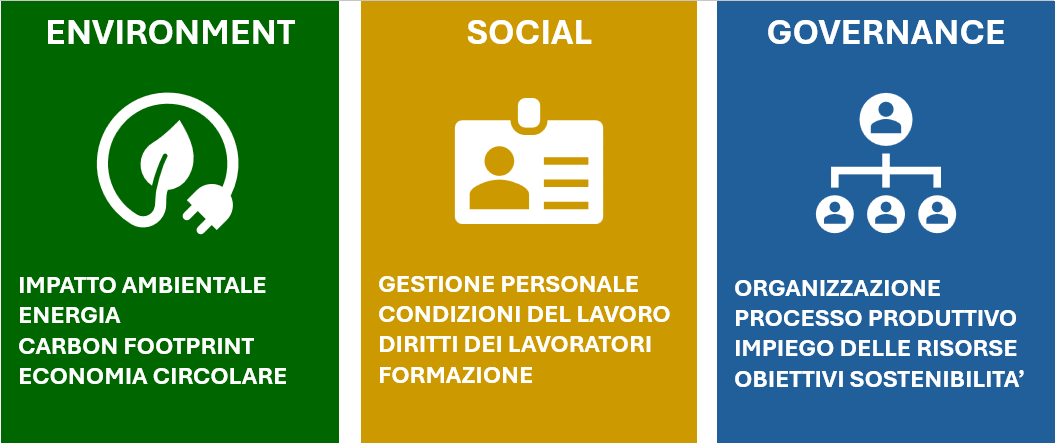

Il Bilancio di Sostenibilità (Sustainability Report) è un documento di presentazione annuale in cui una organizzazione comunica in maniera strutturata e trasparente l’impatto delle proprie attività in tre ambiti di fondamentale rilievo: Environment – performance energetica e impatto delle attività sull’ambiente, Social – Condizioni di lavoro e iniziative a sostegno del personale, Governance – Organizzazione interna, trasparenza e organi di gestione.

Gli obiettivi principali del Bilancio di Sostenibilità sono:

- Accountability: comunicazione delle attività agli stakeholder (clienti, fornitori, dipendenti, enti)

- Misura delle performance ESG

- Supporto alle decisioni strategiche: identificazione rischi, opportunità e linee di intervento

- Rafforzamento della reputazione: valorizzazioneditrasparenza, credibilità e competitività

I criteri ESG (acronimo di Environmental, Social e Governance) hanno la funzione di valutare la sostenibilità per ambito tematico al fine di valutare il reale valore di una organizzazione: affiancando l’analisi delle performance ESG al tradizionale bilancio finanziario è infatti possibile descrivere in maniera precisa e completa il percorso dell’organizzazione sul breve e lungo periodo, sia in termini di esposizione ai rischi sui temi di sostenibilità, sia in termini di impatto sull’ambiente e sulle persone.

Criteri ESG (Environmet, Sociale and Governance)

I rating/benchmark ESG sono sviluppati e distribuiti da provider specializzati e hanno la funzione fondamentale di comunicare efficacemente informazioni agli investitori e stakeholders, favorendo loro la possibilità di sviluppare di strategie di investimento sostenibile. Dal punto di vista aziendale, i rating ESG sono invece utilizzati per valutare i rischi operativi in sostenibilità, le opportunità di investimento e sviluppo delle proprie attività e soprattutto per osservare le proprie performance in confronto a quelle degli altri operatori di settore.

Ogni tema ESG può inoltre essere associato ai 17 target SDG (Agenda 2030 – Sustainable Development Goals), sviluppati dall’ONU per favorire una direzione globale e politico-sociale verso uno sviluppo pacifico e più sostenibile del pianeta. Gli standard SDG sono stati adottati dalle Nazioni Unite nel 2015 e, per quanto non costituiscano un metro di valutazione delle singole organizzazioni, rappresentano una responsabilizzazione per le nazioni e le singole organizzazioni ad agire con azioni concrete che possano supportare i target SDG.

Obiettivi SDG (Sustainable Development Goals)

Il reporting di sostenibilità viene realizzato mediante l’utilizzo di standard globali, le cui linee guida sono fornite dal Global Reporting Initiative (GRI), un organismo internazionale di riferimento per l’analisi degli impatti sulla sostenibilità. Gli Standard GRI, in costante aggiornamento, permettono a organizzazioni di ogni tipo e dimensione di analizzare e rendicontare le attività in maniera credibile e comparabile, con il fine ultimo di garantire la massima trasparenza nell’esposizione del proprio contributo allo sviluppo sostenibile. Gli standard sono di tipo modulare e permettono di analizzare le prestazioni le sostenibilità su tre livelli:

- Standard Universali: applicabili a tutte le organizzazioni (informative generali, temi materialità)

- Standard di Settore: applicabili a settori specifici (agricoltura, finanza, tessile, ecc…)

- Standard Specifici: applicabili per tema (energia, emissioni, biodiversità, rifiuti, ecc…)

Standard GRI per la redazione dei report di sostenibilità

Le attività di reporting sono state per anni su libera iniziativa, ma con il progressivo aumento dell’interesse globale sulle tematiche di sostenibilità, la scelta di redigere un Bilancio di Sostenibilità è diventata strategica e necessaria. Per le aziende è infatti in aumento la richiesta di una comunicazione trasparente da parte di fornitori e clienti, che ricercano nei servizi e nelle partnership offerti una chiara evidenza di attività sostenibili.

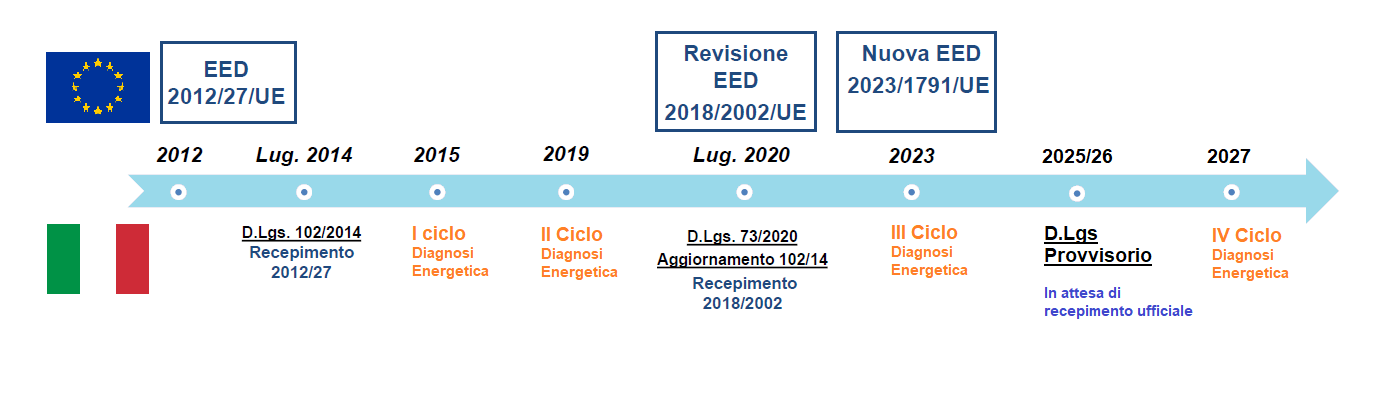

Evoluzione del quadro normativo UE e italiano in materia efficienza energetica e sostenibilità

È inoltre in corso nel 2026 il recepimento italiano della nuova Direttiva Europea sull’Efficienza Energetica EED (UE 2023/1791), per cui viene definito un nuovo piano d’azione per l’efficienza energetica: in particolare, per tutti i soggetti che saranno coinvolti nelle nuove regole per la redazione di diagnosi energetiche, sarà richiesto obbligatoriamente la redazione di un piano d’azione pubblico per la realizzazione degli interventi di efficientamento energetico individuati dalle diagnosi energetiche. Il bilancio di sostenibilità diventare dunque uno strumento fondamentale per la trasparenza dei risultati ottenuti in ambito energetico (Sezione Environment degli ESG). Con le nuove normative europee, il perimetro delle organizzazioni obbligate è in forte espansione, andando a coinvolgere PMI, enti pubblici ed organizzazioni non profit che rientrano nei nuovi requisiti.

SITOGRAFIA: